Mối quan hệ giữa giá Bitcoin và lãi suất Kho bạc Hoa Kỳ từ lâu đã được coi là một chỉ báo mạnh mẽ do dữ liệu lịch sử và cơ sở lý luận cơ bản.

Bitcoin halving so với lãi suất trái phiếu kho bạc kỳ hạn 10 năm

Về bản chất, khi các nhà đầu tư chuyển sang trái phiếu do chính phủ phát hành để đảm bảo an toàn, các tài sản như Bitcoin (BTC), được coi là chấp nhận rủi ro, có xu hướng hoạt động kém.

Một biểu đồ đáng chú ý được TXMC chia sẻ trên X (trước đây gọi là Twitter) đưa ra lập luận rằng việc halving Bitcoin đã trùng khớp với “mức thấp tương đối cục bộ” trong lãi suất trái phiếu kho bạc kỳ hạn 10 năm. Bất chấp việc sử dụng thuật ngữ “tương đối” một cách đáng nghi ngờ, không khớp chính xác với mức thấp nhất trong ba tháng, vẫn đáng để kiểm tra các xu hướng kinh tế vĩ mô xung quanh các đợt halving vừa qua.

#BTC halvings have coincidentally arrived at local lows in treasury yields each of the first 3 times. After these moments, risk assets rose broadly while growth expectations also improved.

Thus a myopic Bitcoin narrative about supply shocks was born. But it was always macro. pic.twitter.com/KGQ4TMeKWC

— 𝐓𝐗𝐌𝐂 (@TXMCtrades) September 18, 2023

Đầu tiên và quan trọng nhất, điều quan trọng cần nhấn mạnh là tác giả khẳng định rằng không nên coi mối tương quan là “mối liên hệ nhân quả trực tiếp giữa lợi suất và giá BTC”. Hơn nữa, TMXC lập luận rằng hơn 92% nguồn cung Bitcoin đã được phát hành, cho thấy việc phát hành hàng ngày khó có thể là yếu tố “tăng giá tài sản”.

Biểu đồ lợi suất 10 năm có hữu ích so với Bitcoin không?

Đầu tiên, điều cần thiết là phải nhận ra rằng nhận thức của con người có xu hướng tự nhiên phát hiện ra các mối tương quan và xu hướng, dù là thực hay tưởng tượng.

Ví dụ: trong đợt halving đầu tiên của Bitcoin, lợi suất kỳ hạn 10 năm đã tăng đều đặn trong 4 tháng, khiến việc coi ngày đó là thời điểm quan trọng đối với chỉ số trở nên khó khăn.

Người ta có thể đưa ra một số lợi ích của sự nghi ngờ vì trên thực tế, tính đến ngày 28 tháng 11 năm 2012, lợi suất đã giảm xuống dưới 1,60%, một mức chưa từng thấy trong ba tháng trước đó. Về cơ bản, sau đợt halving Bitcoin đầu tiên, các nhà đầu tư có thu nhập cố định đã chọn cách đảo ngược xu hướng bằng cách bán bớt trái phiếu Kho bạc, từ đó đẩy lợi suất cao hơn.

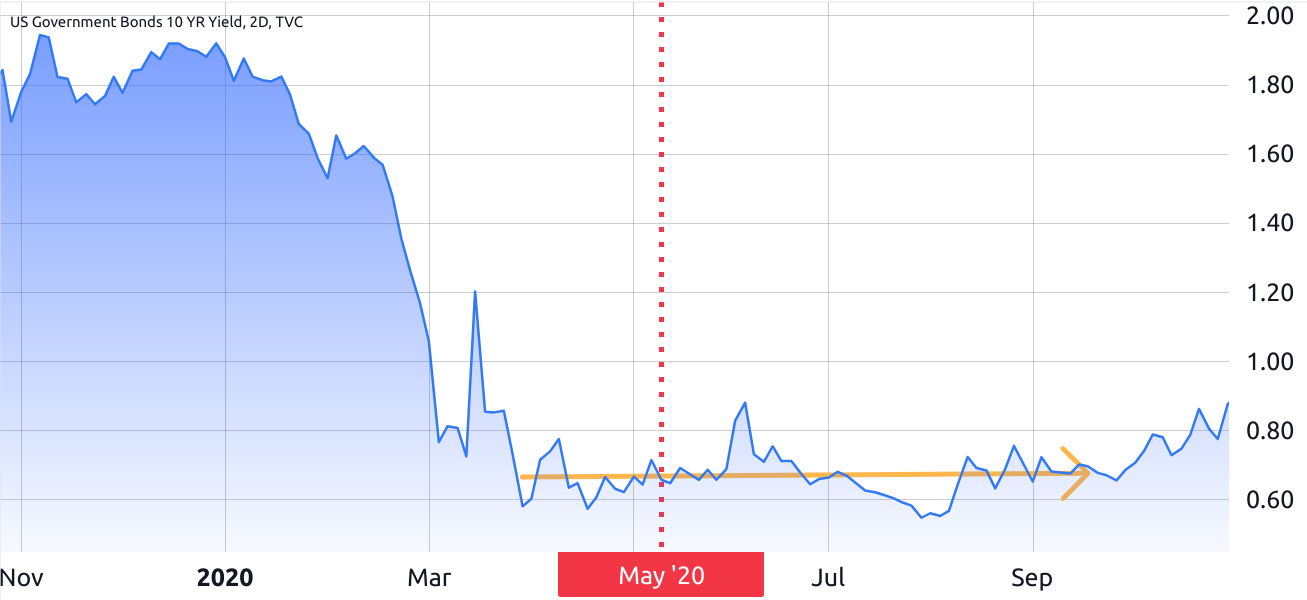

Tuy nhiên, khía cạnh hấp dẫn nhất xuất hiện xung quanh đợt halving thứ ba của Bitcoin vào tháng 5 năm 2020, về mặt lợi suất “tương đối”. Lợi suất giảm xuống dưới 0,8% khoảng 45 ngày trước sự kiện và duy trì ở mức đó trong hơn bốn tháng.

Thật khó để lập luận rằng lợi suất 10 năm đạt mức thấp nhất gần đợt halving thứ ba, đặc biệt là khi giá Bitcoin chỉ tăng 20% trong 4 tháng tiếp theo. Để so sánh, đợt halving thứ hai vào tháng 7 năm 2016 được theo sau bởi mức tăng chỉ 10% trong bốn tháng.

Do đó, việc cố gắng quy kết đợt tăng giá của Bitcoin cho một sự kiện cụ thể với ngày kết thúc không xác định sẽ thiếu giá trị thống kê.

Do đó, ngay cả khi người ta thừa nhận ý tưởng về mức thấp cục bộ “tương đối” trên biểu đồ lợi suất 10 năm, thì không có bằng chứng thuyết phục nào cho thấy ngày halving Bitcoin ảnh hưởng trực tiếp đến giá của nó, ít nhất là trong 4 tháng tiếp theo.

Mặc dù những phát hiện này không phù hợp với giả thuyết của TMXC, nhưng chúng đặt ra một câu hỏi thú vị về các yếu tố kinh tế vĩ mô đang diễn ra trong các đợt tăng giá Bitcoin thực tế.

Không có đợt tăng giá Bitcoin nào giống nhau, bất kể halving

Trong khoảng thời gian từ ngày 5 tháng 10 năm 2020 đến ngày 5 tháng 1 năm 2021, Bitcoin đã chứng kiến mức tăng giá trị đáng chú ý là 247%. Cuộc biểu tình này xảy ra 5 tháng sau đợt halving, khiến chúng tôi đặt câu hỏi về những sự kiện đáng chú ý nào diễn ra trong khoảng thời gian đó.

Chẳng hạn, trong thời gian đó, chỉ số Vốn hóa nhỏ Russell 2000 vượt trội so với các công ty S&P 500 với tỷ suất lợi nhuận đáng kể, với chênh lệch hiệu suất 14,5%.

Dữ liệu này cho thấy các nhà đầu tư đang tìm kiếm các hồ sơ có rủi ro cao hơn, vì vốn hóa thị trường trung bình của các công ty thuộc Russell 2000 ở mức 1,25 tỷ USD, thấp hơn đáng kể so với mức 77,2 tỷ USD của S&P 500.

Do đó, bất kể điều gì thúc đẩy chuyển động này, nó dường như có liên quan đến động lực hướng tới các tài sản rủi ro hơn là bất kỳ xu hướng nào về lãi suất Kho bạc bốn tháng trước đó.

Tóm lại, biểu đồ có thể gây hiểu nhầm khi phân tích các khoảng thời gian kéo dài. Việc liên kết cuộc biểu tình của Bitcoin với một sự kiện đơn lẻ thiếu sự chặt chẽ về mặt thống kê khi xu hướng tăng giá thường bắt đầu ba hoặc bốn tháng sau sự kiện nói trên.

Điều này nhấn mạnh sự cần thiết phải có sự hiểu biết sâu sắc hơn về thị trường tiền điện tử, thừa nhận các yếu tố nhiều mặt ảnh hưởng đến động lực giá của Bitcoin thay vì chỉ dựa vào các mối tương quan đơn giản hoặc các điểm dữ liệu riêng biệt.

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK | TELEGRAM | TWITTER

Miễn trừ trách nhiệm: Tất cả nội dung trên website này đều vì mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Bạn đọc nên tự tiến hành nghiên cứu trước khi đưa ra quyết định đầu tư. Chúng tôi không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung nào bạn đọc trên website này.