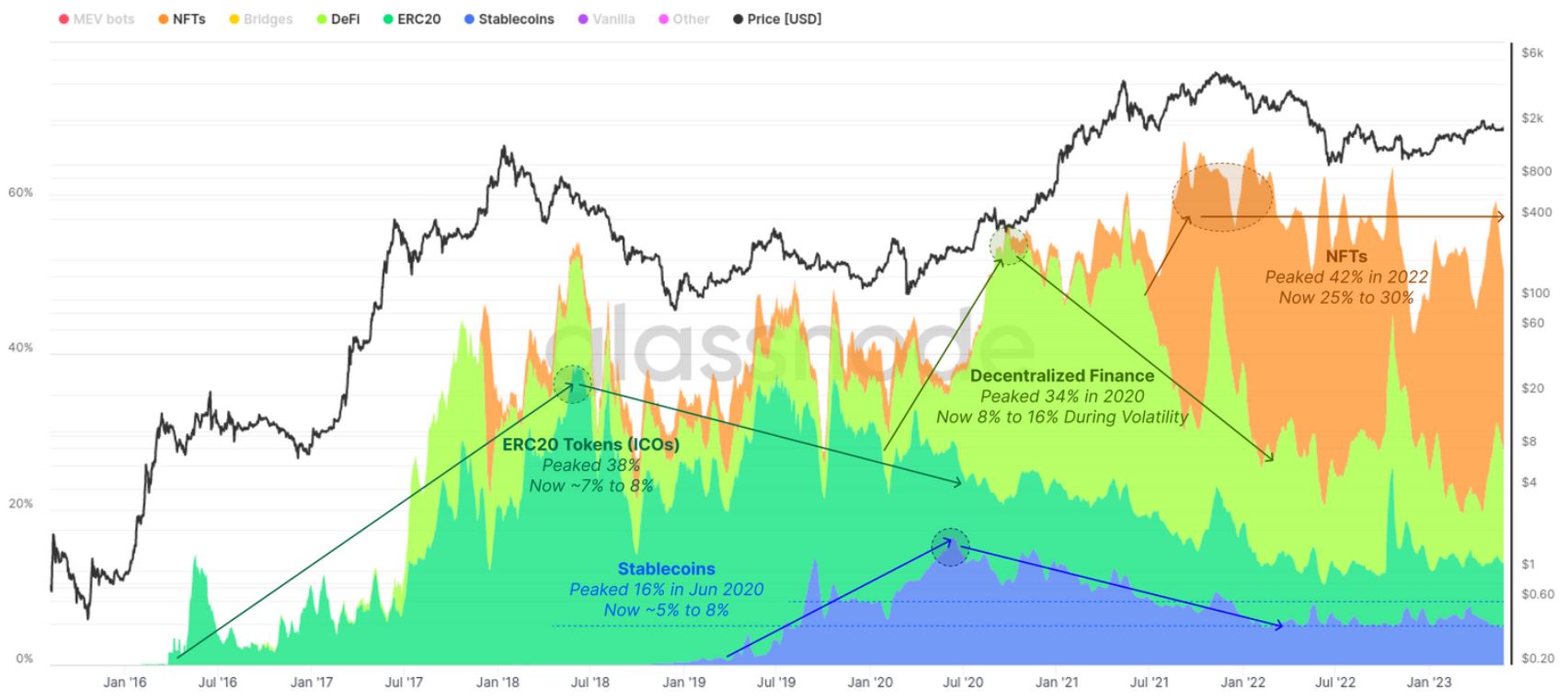

Theo các nhà phân tích của Glassnode, hoạt động DeFi đã giảm trong thị trường gấu và lĩnh vực này phải đối mặt với sự cạnh tranh hơn nữa từ phần thưởng staking hàng năm của Ethereum là 4%. Tuy nhiên, một câu chuyện DeFi đang được xây dựng xung quanh các token Liquid Staking Derivative (LSD) có thể hồi sinh hoạt động mạng của Ethereum.

Theo một báo cáo gần đây từ Glassnode, tỷ lệ gas tiêu thụ bởi các giao thức DeFi đã giảm từ 34% vào năm 2020 xuống còn 8% đến 16% hiện tại, với NFT chiếm tỷ lệ tối đa từ 25% đến 30%.

Chỉ số giá theo trọng số nguồn cung của Glassnode cho DeFi, được định giá bằng USD và ETH, đã ghi nhận mức lỗ 90% kể từ đầu năm 2021.

Cái gọi là “Blue-Chip” DeFi, đại diện cho một rổ token quản trị từ các giao thức DeFi nổi tiếng như Uniswap (UNI), MakerDAO (MKR), Aave (AAVE), Compound (COMP), Balancer (BAL) và SushiSwap (SUSHI), đã mất 88% giá trị vốn hóa thị trường từ mức cao nhất mọi thời đại là 45 tỷ USD vào tháng 5 năm 2021.

Các token DeFi bluechip đã hoạt động kém hơn ETH trong các đợt phục hồi của thị trường tăng giá và đã trải qua đợt giảm giá nghiêm trọng hơn so với ETH “về mặt giảm giá trong thời gian giảm giá”. Các nhà phân tích dự đoán rằng vì việc staking ETH hiện mang lại 4%, nên nó sẽ hoạt động như một “tỷ lệ rào cản mới mà lợi nhuận token phải tăng vọt”. Sản lượng này đại diện cho tỷ lệ chuẩn cho các nhà đầu tư ether.

Hiện tại, các giao thức cho vay hàng đầu như Aave và Compound cung cấp lợi tức từ 2-3% khi cho vay stablecoin và ether. Hơn nữa, các giao thức DeFi như Aave và Compound cũng đi kèm với rủi ro hợp đồng thông minh được loại bỏ bằng trình xác thực bằng chứng cổ phần (PoS).

Staking đã trở nên phổ biến đối với các nhà đầu tư Ethereum, đặc biệt là sau khi nâng cấp Shapella vào tháng 4 năm 2023, cho phép rút lại tiền từ hợp đồng staking.

Đến cuối tháng 5, người dùng Ethereum đã staking 21,63 triệu ETH trị giá 40,021 tỷ USD, chiếm 18% tổng nguồn cung của Ethereum.

Các nền tảng LSD như Lido và Rocket Pool chiếm 1/3 thị trường khổng lồ này. Các ứng dụng này cung cấp đại diện token hóa của ETH đã staking, cho phép các nhà đầu tư tiếp cận với lợi nhuận staking mà không ảnh hưởng đến tính thanh khoản.

Một xu hướng ngày càng tăng giữa các nhà đầu tư Ethereum là tương tác với tài chính hóa LSD-fi hoặc LSD, nhằm mục đích đưa tính thanh khoản do token LSD cung cấp để sử dụng trong các ứng dụng DeFi.

LSDfi có phải là giải pháp không?

Về cơ bản, LSDfi tận dụng tính thanh khoản của token LSD vào DeFi như các giao thức cho vay và thanh khoản trên các sàn giao dịch để có lợi suất cao hơn. Cho rằng một lượng ETH đáng kể được staking với các nền tảng LSD, LSDfi có khả năng hồi sinh hoạt động DeFi.

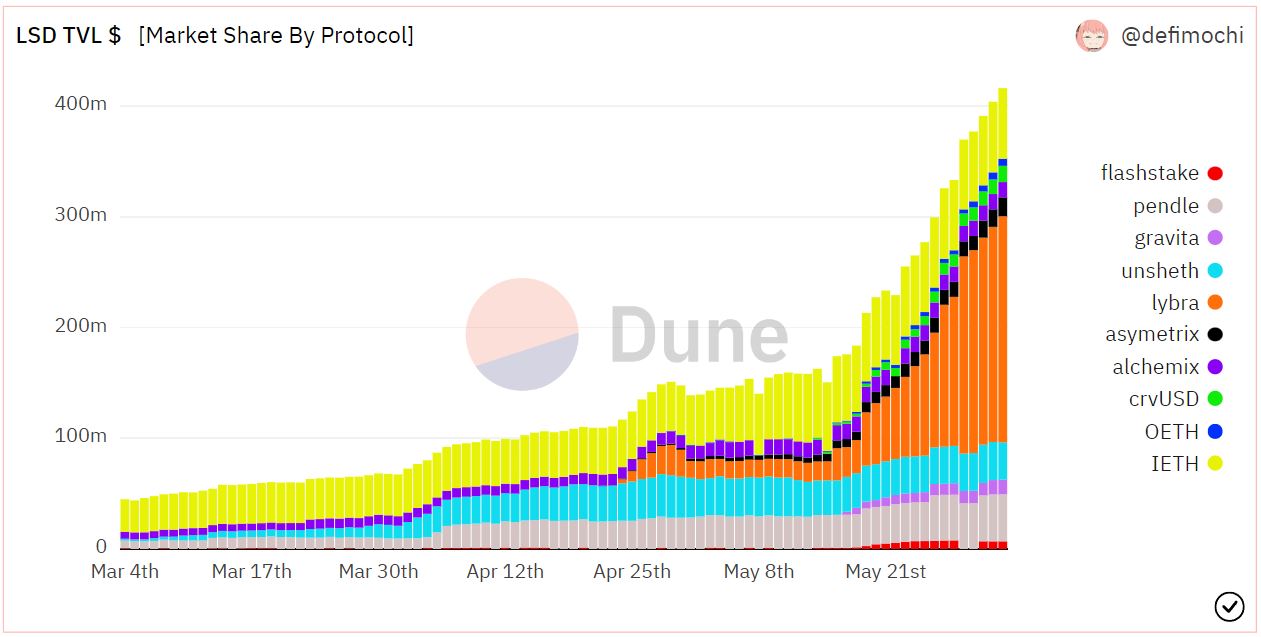

Bảng điều khiển phân tích Dune của nhà phân tích dữ liệu Defimochi cho thấy tổng giá trị bị khóa (TVL) trong các giao thức LSDfi đã chạm mức 411 triệu USD, tăng theo cấp số nhân kể từ giữa tháng Năm. Một số tên phổ biến trong lĩnh vực này là Pendle Finance, Lybra Finance, Curve Finance và Alchemix Protocol.

Tính thanh khoản của token LSD trên Curve Finance, sàn giao dịch stablecoin lớn nhất trên thị trường, đã vượt qua 1,5 tỷ USD. Curve cũng cho phép đúc tiền stablecoin crvUSD được thế chấp quá mức bằng cách sử dụng Staked ETH sfrxETH của Giao thức Frax làm tài sản thế chấp.

Các giao thức tương đối mới như Lybra Finance và Pendle Finance đang tìm cách tận dụng tính thanh khoản do token LSD cung cấp cũng đã trở nên phổ biến.

Như đã xảy ra trước đây với DeFi, các ứng dụng mới hơn có thể sẽ khai thác tính thanh khoản của token LSD bằng cách tạo điều kiện khai thác thanh khoản token quản trị của họ cho những người gửi tiền sớm.

Mặc dù những điều này có thể mang lại lợi nhuận kha khá cho một số người dùng, nhưng các giao thức này có thể mang lại rủi ro cho hợp đồng thông minh và khả năng Rug Pull, dẫn đến những rủi ro đi kèm với lợi nhuận cao hơn mà LSDfi mang lại.

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK | TELEGRAM | TWITTER

Miễn trừ trách nhiệm: Tất cả nội dung trên website này đều vì mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Bạn đọc nên tự tiến hành nghiên cứu trước khi đưa ra quyết định đầu tư. Chúng tôi không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung nào bạn đọc trên website này.