Giá Hyperliquid (HYPE) đã tăng vọt lên mức cao nhất mọi thời đại là 67 USD vào thứ Sáu sau khi giao dịch hợp đồng tương lai vĩnh viễn Bitcoin được chấp thuận tại Hoa Kỳ. Khối lượng hợp đồng tương lai HYPE mở tăng vọt lên mức cao kỷ lục, làm dấy lên suy đoán về khả năng xảy ra hiện tượng “short squeeze” (ép bán khống) và giá tiếp tục tăng trên 70 USD.

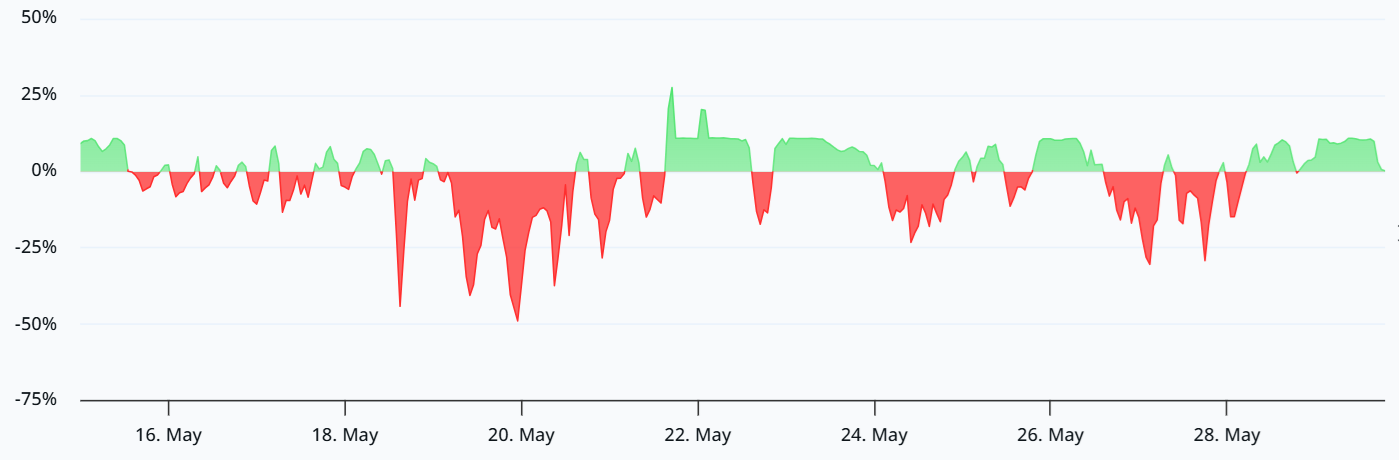

Tổng khối lượng hợp đồng mở (open interest) của HYPE trên các sàn giao dịch lớn đã tăng vọt lên 2,9 tỷ USD vào thứ Sáu, tăng 30% so với tuần trước. Nhu cầu gia tăng đối với các vị thế đòn bẩy sau khi giá HYPE tăng 23% trong tuần cho thấy sự tự tin ngày càng tăng của phe mua, đồng thời đặt ra rủi ro lớn cho phe bán. Việc giá HYPE tiếp tục tăng có thể kích hoạt một đợt short squeeze quy mô lớn.

Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) hôm thứ Sáu đã thừa nhận rằng hợp đồng tương lai vĩnh cửu là hợp pháp và cần thiết cho việc xác định giá cả và quản lý rủi ro. Mặc dù các giao thức phi tập trung, bao gồm cả Hyperliquid, không trực tiếp hưởng lợi từ quyết định này, nhưng nó loại bỏ vùng xám cho các thực thể được quản lý tại Hoa Kỳ, điều này có lợi cho toàn ngành.

Jake Chervinsky, luật sư kiêm CEO của Hyperliquid Policy Center, đã khẳng định chính xác rằng quyết định sắp tới của CFTC ban đầu sẽ chỉ có lợi cho các sàn giao dịch tập trung. Theo Chervinsky, việc phê duyệt cuối cùng cho hợp đồng tương lai vĩnh viễn trên nền tảng tài chính phi tập trung (DeFi) “có thể sẽ mất nhiều thời gian hơn”.

Hyperliquid là công ty dẫn đầu rõ rệt về khối lượng giao dịch và doanh thu

Các thị trường tự quản lý, không cần cấp phép của Hyperliquid mang lại những lợi thế mà các thị trường tài chính truyền thống không thể sánh kịp. Việc không có các quy định về xác minh danh tính khách hàng (KYC), kiểm soát biến động bắt buộc và giới hạn đòn bẩy cung cấp cho các ứng dụng phi tập trung (DApps) lợi thế cạnh tranh bền vững.

Điều đáng chú ý là lãi suất cho vay đối với hợp đồng tương lai vĩnh cửu HYPE đã giảm mạnh xuống 0 vào thứ Sáu, cho thấy nhu cầu đặt cược giảm giá tăng lên. Trong điều kiện trung lập, chi phí liên quan đến việc duy trì các vị thế mở là gần 9%, vì các nhà đầu tư short yêu cầu bồi thường cho chi phí vốn và các rủi ro liên quan.

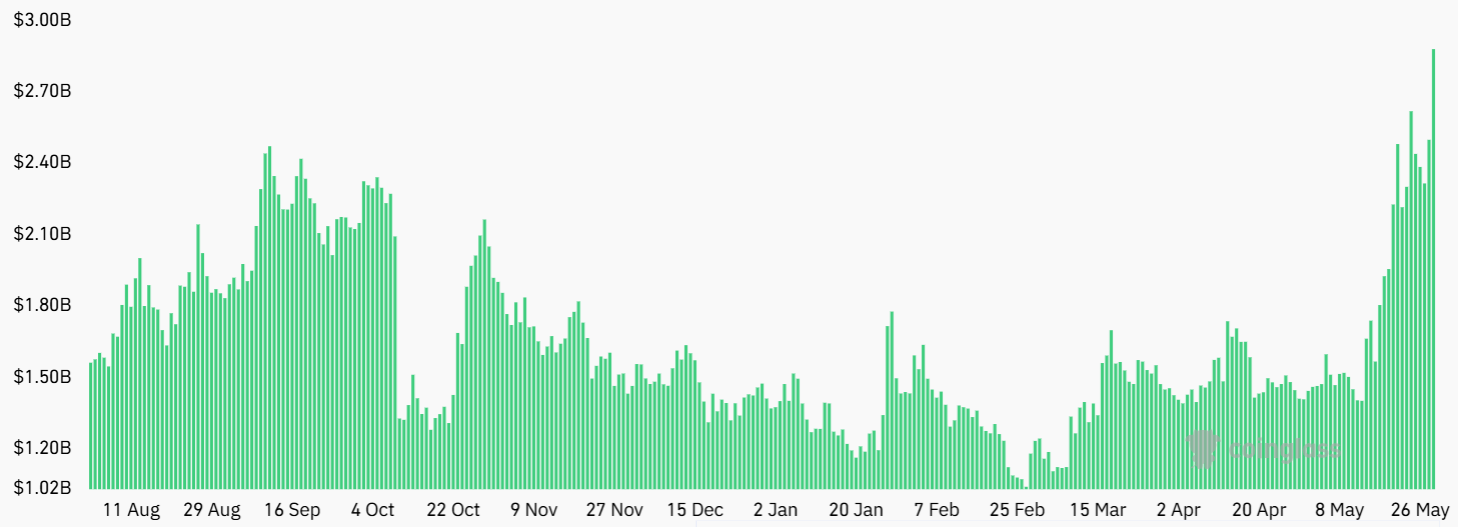

Khối lượng giao dịch hợp đồng vĩnh viễn hàng tuần của Hyperliquid đã duy trì ở mức trên 35 tỷ USD trong 2 tháng qua bất chấp sự suy yếu chung của hoạt động DeFi. Hyperliquid giữ vị trí dẫn đầu về doanh thu DApps toàn cầu, số tiền này sau đó được sử dụng để mua HYPE trên thị trường mở thông qua sàn giao dịch phi tập trung Hyperliquid.

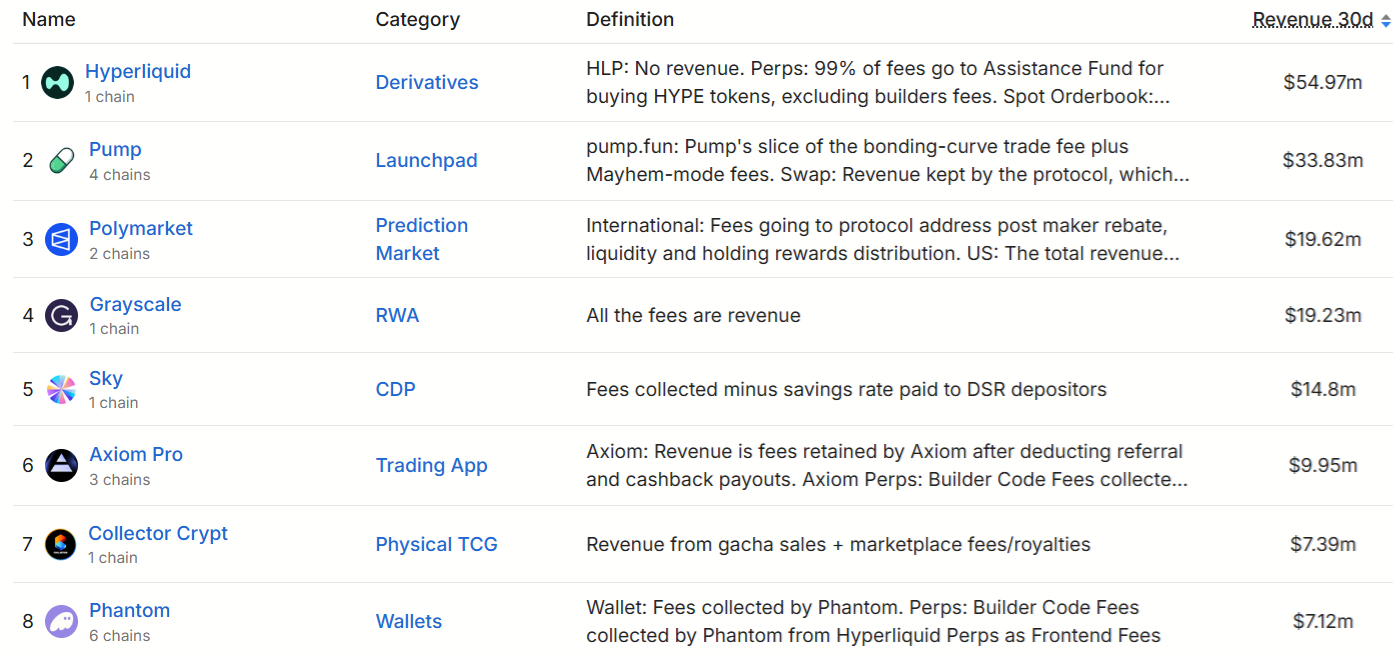

Doanh thu 30 ngày của Hyperliquid đạt tổng cộng 55 triệu USD, trong khi nền tảng ra mắt token xếp thứ hai là Pump đạt 33,8 triệu USD, tiếp theo là thị trường dự đoán Polymarket với 19,6 triệu USD. Hyperliquid đã tạo ra một mô hình cung cấp sự minh bạch trên chuỗi và khuyến khích các nhà cung cấp thanh khoản bằng cách chia sẻ một phần doanh thu của mình.

Token HYPE được mở khóa và dòng vốn vào ETF

Việc mở khóa token hàng tháng phần nào hạn chế tiềm năng của HYPE vì mỗi tháng có khoảng 309.000 token được thêm vào lưu thông. Lịch lạm phát dự kiến sẽ kết thúc vào tháng 11 năm 2027. Tuy nhiên, vẫn còn 389 triệu token HYPE nữa chưa được phát hành và hiện chưa có phân bổ cụ thể.

Việc ra mắt thành công các quỹ ETF HYPE tại Mỹ có thể đã góp phần vào đợt tăng giá. Kể từ khi ra mắt vào ngày 12 tháng 5, các quỹ do Bitwise và 21Shares cung cấp đã thu hút tổng cộng 122 triệu USD tài sản ròng, theo SoSoValue.

Tóm lại, sự gia tăng nhu cầu đối với hợp đồng tương lai HYPE báo hiệu một thị trường lành mạnh, nhưng chỉ riêng dấu hiệu đó không đủ để báo hiệu một đợt tăng giá tiềm năng vượt qua mức 70 USD.

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK | TELEGRAM | TWITTER

Miễn trừ trách nhiệm: Tất cả nội dung trên website này đều vì mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Bạn đọc nên tự tiến hành nghiên cứu trước khi đưa ra quyết định đầu tư. Chúng tôi không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung nào bạn đọc trên website này.