Giao dịch ký quỹ cho phép các nhà đầu tư vay stablecoin hoặc tiền mã hoá để tận dụng vị thế của họ và cải thiện lợi nhuận dự kiến.

Các nhà đầu tư cũng có thể vay BTC để ký quỹ giao dịch một vị thế bán, do đó đặt cược vào việc giảm giá. Đây là lý do tại sao một số nhà phân tích theo dõi tổng số tiền cho vay của Bitcoin và Tether để có được cái nhìn sâu sắc về việc các nhà đầu tư đang nghiêng về xu hướng tăng hay giảm.

Có phải các nhà phân tích đang giảm giá chỉ dựa trên dữ liệu ký quỹ (Margin) của Bitfinex?

Tuần này, một số nhà phân tích nổi tiếng đã trích dẫn sự gia tăng trong các vị thế bán Bitcoin trên Bitfinex, đạt đỉnh 6.621 BTC vào ngày 7 tháng 6. Nhà nghiên cứu độc lập Fomocap đã tìm thấy mối tương quan rõ ràng giữa các vị thế Margin Shorts và sự cố giá ngày 19 tháng 5.

Tuy nhiên, khi phân tích phạm vi dữ liệu rộng hơn – bao gồm độ dài ký quỹ, tỷ lệ tài trợ hợp đồng vĩnh viễn và quyền chọn mua – không có bằng chứng về việc những người chơi nổi tiếng đang chuẩn bị cho một động thái tiêu cực bất ngờ.

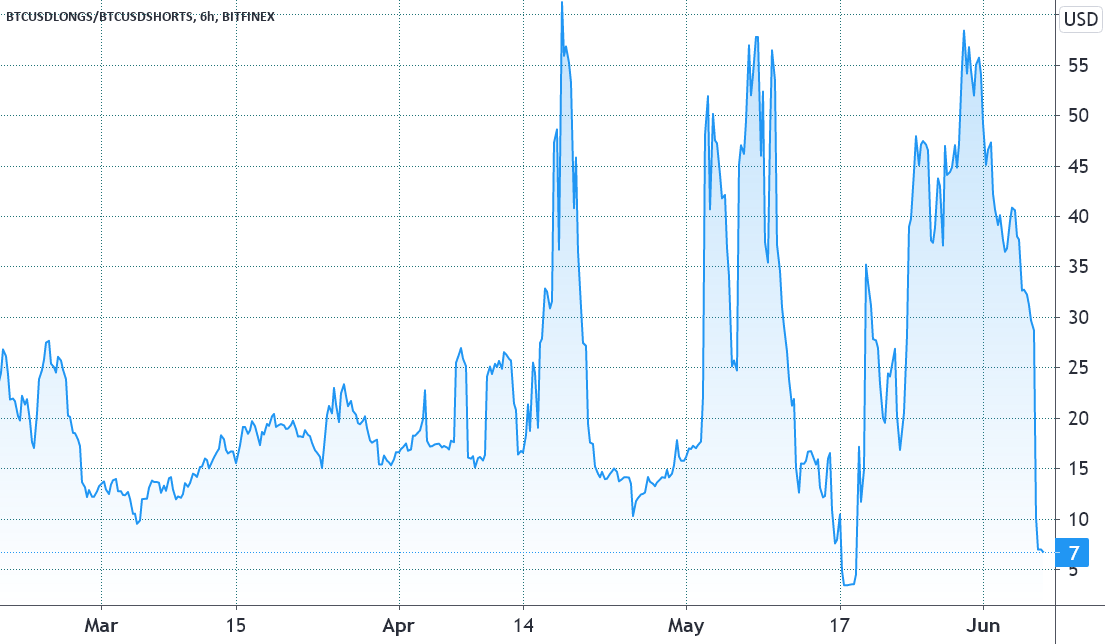

Một trường hợp Margin Shorts tăng đột biến trước biến động giá tiêu cực không nên được coi là một chỉ báo hàng đầu. Hơn nữa, người ta cần phải tính đến Margin Longs của Bitcoin – một lực lượng đối lập, thường là lớn hơn.

Như biểu đồ trên cho thấy, ngay cả vào ngày 17 tháng 5, số lượng các hợp đồng Margin BTC/USD Long đã vượt xa 3.6, ở mức 39.000 BTC. Trên thực tế, lần cuối cùng chỉ báo này giảm xuống dưới 2.0, theo xu hướng Long, là vào ngày 26 tháng 11 năm 2020. Kết quả không tốt cho Short, vì Bitcoin đã tăng 64% trong 30 ngày sau đó.

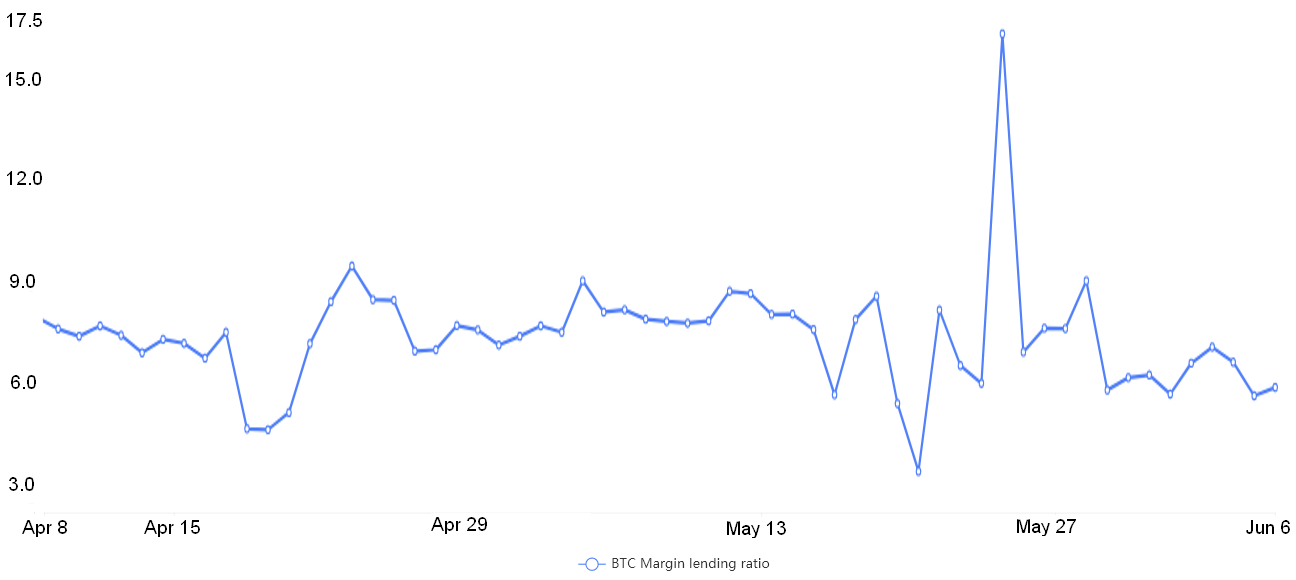

Bất cứ khi nào các nhà giao dịch vay Tether và stablecoin, họ có thể sẽ Long trên tiền mã hoá. Mặt khác, việc vay BTC chủ yếu được sử dụng cho các vị thế bán (short).

Về mặt lý thuyết, bất cứ khi nào tỷ lệ cho vay USDT / BTC tăng lên, thị trường sẽ có xu hướng tăng giá. Tỷ lệ tại OKEx chạm đáy ở mức 3,5 vào ngày 20 tháng 5, có lợi cho các lệnh mua, nhưng nó nhanh chóng quay trở lại mức 5,5. Do đó, không có bằng chứng về một phong trào đáng kể ủng hộ các giao dịch bán khống (short) trên thị trường Margin.

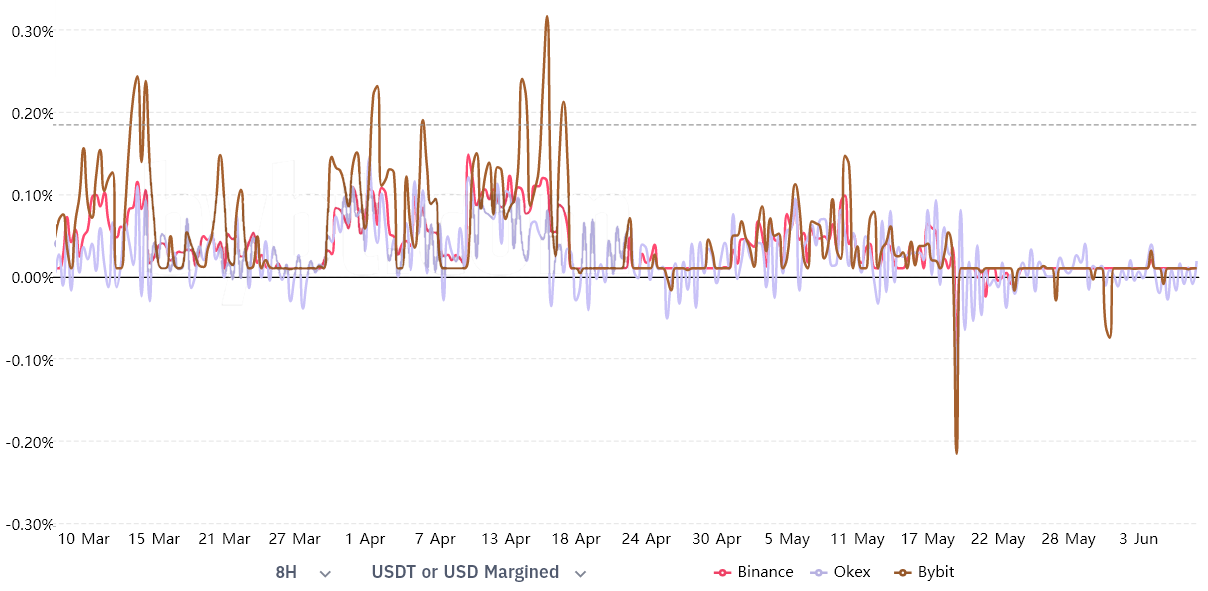

Tỷ lệ tài trợ kỳ hạn vĩnh viễn vẫn không đổi

Giá kỳ hạn vĩnh viễn giao dịch rất gần với các sàn giao ngay thông thường, làm cho vị thế của các nhà giao dịch bán lẻ dễ dàng hơn rất nhiều vì họ không còn cần phải tính phí bảo hiểm kỳ hạn nữa.

Điều kỳ diệu này chỉ có thể đạt được bằng tỷ lệ tài trợ được tính từ Long (người mua) khi yêu cầu nhiều đòn bẩy hơn. Tuy nhiên, khi tình hình đảo ngược và Short (người bán) được tận dụng quá mức, tỷ lệ tài trợ sẽ âm, và họ trở thành người phải trả phí.

Như được hiển thị ở trên, tỷ lệ tài trợ hầu như không đổi kể từ ngày 19 tháng 5. Nếu nhu cầu bán khống có sự gia tăng lớn, thì chỉ báo sẽ phản ánh động thái này.

Tỷ lệ thỏa thuận quyền chọn vẫn tăng

Quyền chọn Call (mua) cung cấp cho người mua sự bảo vệ tăng giá và quyền chọn Put (bán) thực hiện ngược lại. Điều này có nghĩa là các nhà giao dịch nhắm đến chiến lược trung lập đến giảm giá thường sẽ dựa vào quyền chọn bán. Mặt khác, quyền chọn mua được sử dụng phổ biến hơn cho các vị thế tăng giá.

Hãy chú ý đến cách các tùy chọn Call từ trung lập đến tăng giá nhiều hơn mức bảo vệ gần 90%. Nếu các nhà giao dịch chuyên nghiệp và cá voi dự đoán một sự sụp đổ của thị trường, tỷ lệ này sẽ có tác động tích cực.

Các nhà đầu tư không nên đưa ra quyết định giao dịch dựa trên một chỉ báo duy nhất, vì các thị trường và sàn giao dịch còn lại có thể không chứng thực điều đó. Hiện tại, hoàn toàn không có dấu hiệu nào cho thấy những người chơi nặng ký đang đặt cược vào các vị thế bán (short) Bitcoin.

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK | TELEGRAM | TWITTER

Miễn trừ trách nhiệm: Tất cả nội dung trên website này đều vì mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Bạn đọc nên tự tiến hành nghiên cứu trước khi đưa ra quyết định đầu tư. Chúng tôi không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung nào bạn đọc trên website này.