Theo một báo cáo mới từ nhà tạo lập thị trường Wintermute, thanh khoản của thị trường tiền mã hóa đã ngừng lan tỏa rộng trong năm 2025, và hiệu ứng domino từ sự thay đổi này đã lan sang phần còn lại của thị trường.

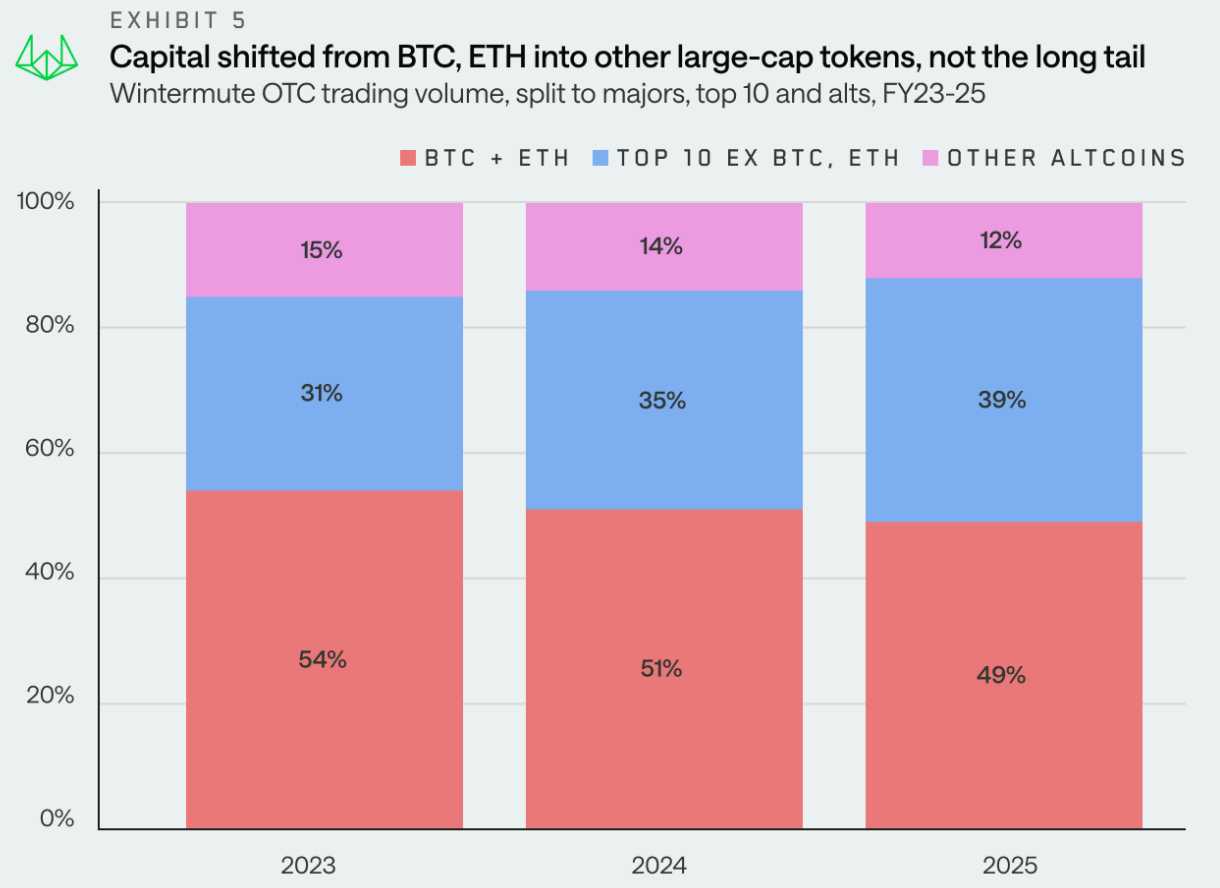

Wintermute cho biết cấu trúc thị trường tiền mã hóa đã dịch chuyển trong năm ngoái, khi thanh khoản tập trung chủ yếu vào Bitcoin, Ether và một nhóm nhỏ các token vốn hóa lớn, thay vì phân tán rộng khắp các altcoin như trước đây. Sự thay đổi trong dòng vốn này đã dẫn đến việc phá vỡ các “kịch bản chu kỳ” quen thuộc của các giai đoạn trước, theo nhận định của công ty.

“Dòng vốn không còn lan tỏa rộng khắp toàn bộ thị trường”, Wintermute viết trong báo cáo OTC tài sản số năm 2025, báo cáo này sử dụng dữ liệu dòng chảy giao dịch ngoài sàn (OTC) độc quyền của công ty làm cơ sở phân tích chính.

Thay vào đó, thanh khoản đã trở nên “tập trung hơn và phân bổ không đồng đều”, khi khối lượng lớn bị dồn vào số ít token, và hiệu suất thị trường ngày càng phụ thuộc vào việc dòng vốn đi vào đâu và được triển khai như thế nào. Nhà tạo lập thị trường này cho rằng các quỹ ETF và các công ty kho bạc tài sản số — những thực thể đã mở rộng quy mô và ngày càng điều hướng dòng tiền vào các token lớn — là nguyên nhân then chốt khiến hoạt động giao ngay tập trung ở nhóm dẫn đầu.

Đà tăng của altcoin rút ngắn còn 19 ngày

Ngoài ra, chu kỳ memecoin đã “sụp đổ” ngay từ đầu năm, càng thu hẹp quá trình hình thành vốn và làm giảm độ bền của các đợt tăng giá bên ngoài những đồng tiền lớn nhất, theo nhận định của công ty.

Wintermute cho biết hệ quả là thị trường altcoin xuất hiện các đợt tăng giá ngắn hơn và mang tính chọn lọc cao hơn, với những đợt bùng nổ cơ hội xoay quanh các chủ đề như nền tảng phát hành memecoin, sàn DEX hợp đồng vĩnh cửu, hay các primitive thanh toán và API mới nổi, nhưng lại “thiếu sự tiếp diễn”.

Trong báo cáo, Wintermute cho biết thời gian trung vị của một đợt tăng giá theo câu chuyện (narrative) của altcoin trong năm 2025 chỉ kéo dài khoảng 19 ngày, giảm mạnh so với khoảng 61 ngày của năm trước đó.

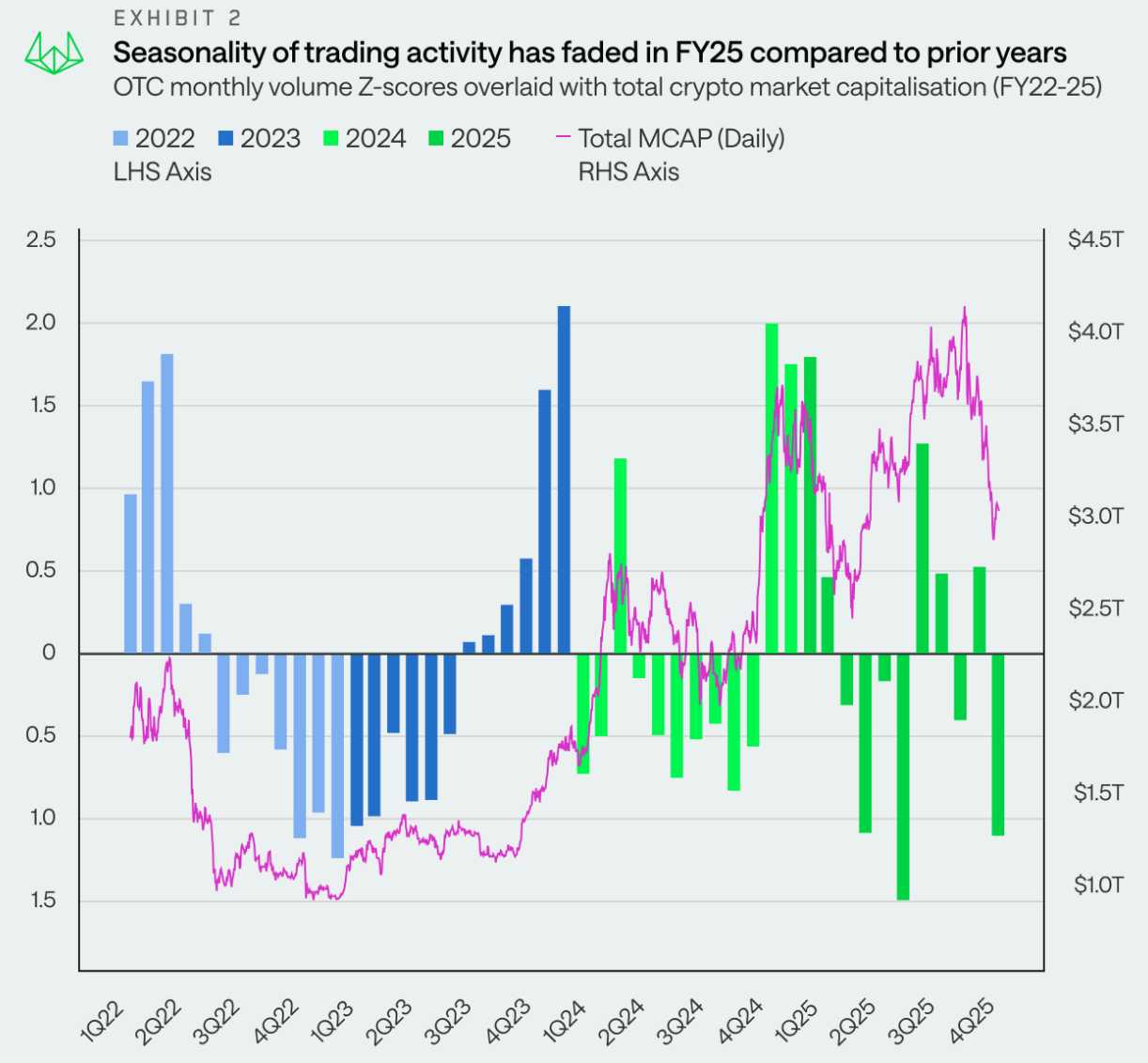

Báo cáo cũng mô tả sự thay đổi trong cách các đối tác giao dịch lớn thực hiện lệnh. Theo phân tích của công ty, các tổ chức đã thể hiện mức độ tin tưởng định hướng (directional conviction) thấp hơn và thiên về các chiến lược mang tính chiến thuật xoay quanh tin tức. Đồng thời, việc thực thi giao dịch trở nên có chủ đích và lặp lại thường xuyên hơn, phản ánh mức độ tinh vi ngày càng cao và sự dịch chuyển khỏi các chu kỳ giao dịch theo mùa đơn giản như “Uptober”.

Ở mảng phái sinh, Wintermute cho biết các cấu trúc giao dịch ngoài sàn đã được mở rộng. Công ty chỉ ra việc sử dụng ngày càng nhiều các hợp đồng chênh lệch (CFD) như một cách tiếp cận hiệu quả về vốn để tiếp xúc với nhiều loại tài sản cơ sở hơn. Bên cạnh đó, quyền chọn đã trưởng thành và trở thành một công cụ cốt lõi trong danh mục đầu tư, khi các chiến lược mang tính hệ thống và tạo lợi suất dần thay thế các vị thế một chiều, thiên về dự đoán xu hướng, vốn chiếm ưu thế trong các chu kỳ trước.

Điều quan trọng là chủ đề trung tâm của báo cáo nhấn mạnh rằng các “con đường thanh khoản” (liquidity pathways) hiện nay có vai trò quan trọng không kém so với tâm lý rủi ro chung của thị trường.

Wintermute cho biết dòng vốn ngày càng chảy qua các kênh có cấu trúc như ETF và các công ty kho bạc tài sản số, từ đó định hình nơi thanh khoản sâu được hình thành và nơi hoạt động giao dịch quy mô lớn vẫn khả thi. Điều này hỗ trợ các tài sản lớn, nhưng lại hạn chế sự lan tỏa sang các token, góp phần tạo ra môi trường thị trường đi ngang đối với phần lớn thị trường.

Hướng tới năm 2026, Wintermute nhận định rằng năm 2025 có thể đánh dấu sự khởi đầu cho quá trình thị trường tiền mã hóa rời xa các chu kỳ “sạch” dựa trên câu chuyện (narrative-driven cycles), với hiệu suất trong tương lai phụ thuộc vào việc liệu thanh khoản có mở rộng ra ngoài một nhóm nhỏ các tài sản vốn hóa lớn hay tiếp tục bị giới hạn ở phần đỉnh của thị trường.

Để xu hướng này đảo chiều, theo Wintermute, các bên mua doanh nghiệp hoạt động thông qua ETF và các kho bạc tài sản số cần phải “mở rộng phạm vi ủy quyền” để bao gồm nhiều loại tài sản hơn.

Bên cạnh đó, các tài sản lớn cũng cần ghi nhận mức tăng trưởng đáng kể, từ đó có thể kích hoạt sự xoay vòng vốn trên toàn bộ thị trường tiền mã hóa. Cuối cùng, sự trở lại mạnh mẽ của nhu cầu từ nhà đầu tư nhỏ lẻ có thể mang lại dòng tiền mới và thúc đẩy việc phát hành stablecoin. Tuy nhiên, Wintermute cho rằng kịch bản này ít có khả năng xảy ra.

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK | TELEGRAM | TWITTER

Miễn trừ trách nhiệm: Tất cả nội dung trên website này đều vì mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Bạn đọc nên tự tiến hành nghiên cứu trước khi đưa ra quyết định đầu tư. Chúng tôi không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung nào bạn đọc trên website này.